mt4 使用教程最终法院认定代销金融机构不承担责任作家:东兴证券股份有限公司危害管束部总监 焦有章,东兴证券股份有限公司危害管束部 陈茜茜、龙怡婷

自2012年中邦证监会公布《证券公司代销金融产物管束规矩》今后,证券公司的代销金融产物生意敏捷开展,正在经纪生意佣金率连续下行的趋向下,代销金融产物生意为证券公司带来安稳收入。依据中邦证券业协会数据,截至2022腊尾,证券公司代销金融产物保有周围2.75万亿元,成为证券公司财产管束转型的紧急抓手。跟着大财产管束时间的周全到来,证券公司希望进一步增加代销金融产物周围。

然而,陪同而来的生意危害同样禁止怠忽,纷乱金融产物因相宜性管束不到位、难以明确、产物打算缺陷等题目,成为邦外里金融机构产生客户胶葛的重灾区。2008年环球金融危急时,雷曼兄弟迷你债变乱成为社会中央,境外金融机构违反相宜性规矩,将纷乱金融产物贩卖给不清楚产物的大凡投资者,给投资者酿成巨大亏损,也给代销机构的声誉带来了很大负面影响。2009年香港个人银行出售股票累积期权(KODA),投资门槛为800万港元,许众专业投资者产生巨亏,并对代销银行提告状讼,这意味着高净值人群也难以明确纷乱金融产物。2020年某银行的“原油宝”产物为投资者介入境外期货生意供给通道,但该产物对移仓日的打算不对理,使投资者接受了较大的活动性危害,激励商场争议,最终被禁锢机构罚款5050万。

与古代金融产物比拟,纷乱金融产物人人布局纷乱,透露层层嵌套、交叉连结等特色,极易激励跨行业、跨商场危害传导,给证券公司危害管束带来新的挑衅。

2008年金融危急使禁锢机构认识到纷乱金融产物的额外性以及投资者回护的紧急性。2010年7月,美邦邦会通过《众德—弗兰克法案》,正在美联储系统下设立消费者金融回护局(CFPB),强化了对资产接济证券、场外衍生品、信用评级的禁锢,对纷乱金融产物实行愈加庄厉的相宜性管束,加大回护投资者的力度,但未对纷乱金融产物给出了了界说。

2013年1月,邦际证监会构制(IOSCO)揭晓《纷乱金融产物分销的相宜性条件》,以为纷乱金融产物具有布局纷乱、透后度低、不易估值、活动性差、跨商场和资金链条长等特色,并陈列了局限纷乱金融产物,网罗:布局性器材、信贷挂钩单据、搀杂器材、股票挂钩器材、潜正在回报与商场参数挂钩的器材、资产接济证券(ABS)、典质接济证券(MBS)、典质债务证券、其他金融衍生器材(网罗信用违约掉期和备兑权证),还提到了对冲基金、变额保障、直接介入有限合资企业、不动产投资相信基金(REITs)等。

2014年6月,欧盟正式揭晓《金融器材商场指令Ⅱ》,将金融产物划分为非纷乱金融产物和纷乱金融产物。非纷乱金融产物的特色是二级商场代价公道、易于变现、亏损不突出投资本钱、易于明确等,网罗正在受禁锢商场生意的股票、债券、货泉商场器材、盛开式基金等,而除此以外的金融产物则属于纷乱金融产物,绝大大批布局化产物都可能以为是纷乱金融产物,比如:差价合约(CFD)、二元期权、涡轮权证(Turbos)、可赎回债券、可回售债券、可转债、可调换债、永续债、次级债、认股权证、衍生品、信用挂钩单据、资产接济证券等。

2018年3月,香港证监会揭晓《网上分销及投资接洽平台指引》,将纷乱金融产物界说为“因为布局纷乱,致令其条目、特色及危害正在合理处境下不大也许会被零售投资者明确的投资产物”。

早正在2012年12月,中邦证券业协会揭晓《证券公司投资者相宜性轨制指引》,初度形容了纷乱或高危害金融产物,即产物的条目和特色不易被客户明确、具有纷乱的布局、不易估值、活动性较低、透后度较低、亏损也许突出进货支拨等金融产物,比如:金融衍临盆品、布局化产物、信贷挂钩单据、股票挂钩单据、合成金融器材、资产接济证券、住房典质贷款接济证券、债务典质证券等。

综上,境外里禁锢轨制普通从产物布局、估值、活动性、透后度、跨商场、资金链条、最大亏损等角度形容纷乱金融产物,这些产物正在加强金融系统生气的同时,也使得金融危害愈加纷乱、愈加湮没,各样危害互相交错、彼此影响成为常态。

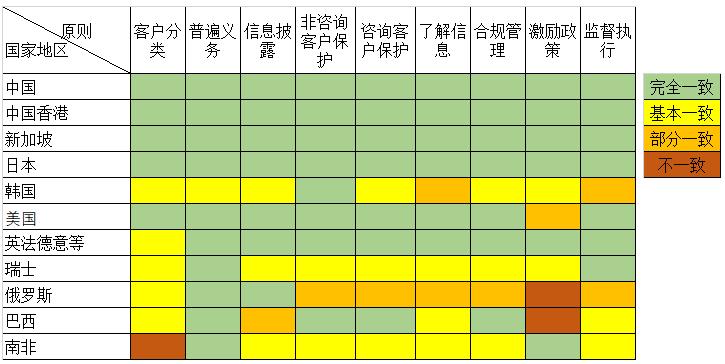

为清楚各成员邦奈何抗御纷乱金融产物的不妥贩卖,IOSCO构制28个邦度或区域实行相宜性自评估,并于2019年9月发外《合于纷乱金融产物分销相宜性条件的专题评估陈说》,解析了九项相宜性规矩的实行处境(睹图1),大大批邦度或区域对贩卖纷乱金融产物奉行更高的相宜性条件,中邦、中邦香港、新加坡、日本完整适当九项相宜性规矩的条件,正在投资者回护方面处于领先名望。陈说中还提到局限邦度或区域实行的额外计谋,比如:欧盟条件强化对零售客户投资差价合约(CFD)的危害揭示(网罗也许的账户亏蚀比例);法邦和比利时禁止通过搜集渠道贩卖二元期权等金融衍生品;意大利条件向客户贩卖纷乱金融产物时设立齐集度局部,不得向零售客户贩卖资产接济证券(ABS)、或有可转换债券(CoCos)等纷乱金融产物;西班牙禁止向零售客户引荐差价合约(CFD);日本禁止向某些客户贩卖利率交换、布局性债券或干系场外衍生品;巴西条件向客户夸大纷乱金融产物与古代金融产物的危害和估值分别。

我邦《证券公司投资者相宜性轨制指引》规矩,证券公司贩卖纷乱或高危害金融产物时,应清楚产物的布局、订价格式和杠杆处境、产物信用危害的性子和纷乱水平、客户是否会被条件追加后续投资或接受后续债务、客户也许爆发的本金亏损和最大亏损等。《证券期货投资者相宜性管束步骤》规矩,正在划分产物或者供职危害品级时应该归纳切磋活动性、杠杆处境、布局纷乱性等成分,若是金融产物存正在如下处境:因杠杆生意等成分容易导致本金大局限或者一共亏损,因无公然生意商场、介入投资者少等成分导致难以正在短期内以合理代价就手变现,因布局纷乱、不易估值等成分导致大凡人难以明确其条目和特色,需留心评估其危害品级。

目前证券公司代销的金融产物品种繁众,按投资标的可能分为尺度化资产和非标资产。投资标的是影响金融产物危害特色的紧急成分。鉴于证券行业的投资者教养成效优秀,大局限投资者仍旧领悟到“投资有危害、理财需仔细”,并且公募基金等尺度化产物易于明确,禁锢方面有了了的齐集度条件,正在必定水平上可能减轻绝顶亏损。然而,金融商场上也有少少纷乱金融产物正在绝顶状况下会爆发大幅亏损,投资者难以回收。

金融衍生品款式众样,除了正在生意所生意的场内衍生品,我邦的场外衍生品人人由适当天性的金融机构发行。正在我邦利率全部下行、粉碎刚兑的商场情况下,举动高票息产物的取代者,主动赎回型期权产物(Snowball Autocall,商场上也称为雪球布局产物)惹起投资者眷注,生意周围迟缓增加。据清楚,许众投资者本身危害偏好较低,也许谬误地将产物打算条目明确为“类固收产物”。主动赎回型期权产物首要挂钩股票指数,素质上是带有敲入和敲出荆棘的独特期权,产物布局纷乱,其条目、特色、危害、预期回报以及干系驱动成分等不易被大凡投资者所明确,产物危害收益具有非线性特色,需求通过额外的时间或体系去估值,也不存正在二级商场,活动性受限,投资者无法提前赎回,只可持有至到期,是以这类产物属于纷乱金融产物。正在温和上涨或振撼行情时该产物也许带来较好的收益,但当挂钩指数大幅下跌时,极度是绝顶处境下也许会使投资者亏损局限乃至一共本金。2024岁首,邦内股票商场大幅下跌,这类产物齐集敲入,也许导致局限投资者产生大幅亏蚀。

这类产物正在外洋已产生了较众相宜性题目。比如韩邦大作的股权相干证券(Equity Linked Securities, 商场上也称为韩邦版雪球),因挂钩的恒生中邦企业指数连续走弱,最大跌幅超60%,2024岁首约15.4万亿韩元(公民币约847亿元)的产物产生敲入,韩邦禁锢机构称约有四分之一的投资者为65岁以上白叟,目前正正在观察代销金融机构的不妥贩卖题目。

综上,代销金融衍生品的金融机构,应充斥切磋产物布局的纷乱性,清楚商场代价造成机制和驱动影响成分,重心眷注产物的活动性危害、敌手方信用危害、发行方对冲危害和估值模子危害,以及给股票商场带来的体系性危害等,向投资者充斥揭示危害,做好相宜性管束,回护投资者权利。

非上市股权投资网罗天使投资、危害投资(VC)、私募股权投资(PE)、家产并购基金等。股权投资危害大、周期长、资产活动性差,胜利退出概率低,普通仅面向及格投资者或专业投资者贩卖,然而有些自然人也属于及格投资者或专业投资者,商场上时常闪现自然人状告代销金融机构的消息。据新浪网报道,某金融机构同时举动管束人和代销机构,制造“白羊新三板投资基金1号”,首要投向新三板公司“中科招商”的定向增发,最终产生大幅亏蚀,法院以为该金融机构正在贩卖金融产物历程中实行相宜性仔肩不实时、不周全,未能实时评估投资者危害承袭才能即回收投资者认购基金产物,正在投资者认购基金产物前未能充斥揭示投资危害,存正在必定过错,判断依据投资者认购金额的20%予以抵偿。依据清科私募通数据,2012—2017年股权投资案例7.3万个,假设投资项目正在4年后发轫退出,2016—2021年现实仅退出1.94万个,退出比例大约为26.5%,股权投资行业开展尚未达成良性轮回。非上市股权投资项目具有高危害性,至极磨练证券公司的危害管束才能,证券公司应仔细向个别投资者贩卖这类产物。

非标债权产物的类型众种众样,网罗房地产、政信、工商企业等为简单客户融资的产物,也网罗底层资产是众笔银行贷款、信用卡透支等组合而成的产物。各样金融机构、私募基金管束人等都有也许会发行这类产物。金融机构代销相信产物爆雷,被投资者告状的变乱时有产生。2011年10月,自然人曹某出资5000万元投向某金融机构代销的“松花江77号山西福裕能源项目收益权结合资金相信方针”,正在拿到第一期收益后项目公司被重整,之后投血本金和收益均未收回,曹某告状代销金融机构,最终法院认定代销金融机构不接受职守,然而金融机构也许长远遗失了这个客户。金融机构固然较个别投资者正在音讯搜集、危害职掌、行业筹议等方面有上风,但并不虞味着金融机构代销的产物就必定能担保100%和平。若是非标债权产物是为简单客户供给融资,一朝产生违约,投资者也许面对本金全损的危害。非标债权产物的投资者以获取固定息金为主,对亏蚀的容忍度较低,并不具备对融资企业实行信用评判的才能,也许也无法明确产物的信用危害素质。假使融资企业的违约概率较低,金融机构也需仔细评估,尽量抉择抵质押资产充沛的产物。由于一朝闪现危害,若是违约亏损率较高,个别投资者难以回收,最终也许会产生诉讼胶葛。假使代销金融机构不接受抵偿职守,也会遗失客户、影响声誉。

私募基金产物投资领域较广,既可能投资股票、债券等尺度化资产,也可能投资场外衍生品、非上市公司股权、非标债权等。私募基金行业良莠不齐。有些私募基金管束人通过强化投资筹议、合理装备资产、完竣风控系统,让投资者得到了优秀回报。而有些私募基金投资简单标的,接受高危害博取高收益,另有的从事益处输送、介入布局化发债等违法违规动作。量化对冲基金是使用筹算机标准和数学模子来实行投资决定的基金,首要产物款式为私募基金,其操纵的量化模子至极纷乱,受众种条件假设成分的影响,投资者很难明确。正在2024岁首股市绝顶行情下,局限量化对冲基金产物净值大幅回撤,投资者亏损惨重。私募FOF基金,通过众层嵌套布局,填充了产物纷乱性和湮没性,基金管束人正在用功尽责方面也许会闪现题目,基层投资标的也许不适当FOF基金合同的条件,另有也许产生益处输送等题目,投资者囿于音讯错误称也许无法清楚基金运作本相。若是私募基金首要投向非上市公司股权或非标债权,除了投资标的自身固有的高危害特色外,还也许涉及伪善流传、尽职观察不外率、违谋划转资金等题目,使托管人、禁锢部分和投资者难以追踪和清楚资金流向。是以局限私募基金具有布局纷乱、透后度低、投资逻辑较难明确等特色,证券公司正在代销私募基金时,应强化尽职观察,选拔具有必定资产管束周围、优秀风控系统、筹办安稳的私募基金管束人,以尺度化资产为首要投资倾向,筛选出具有杰出投资事迹的产物,仔细代销投资非尺度化资产的私募基金。

当然,纷乱金融产物并非都是高危害的。公募REITs是目前对照热门的基金产物之一。固然公募REITs的产物布局纷乱,关闭运作期长,普通齐集投资一个ABS项目,然而公募REITs通过筛选优质资产进步产物和平性,顶层以关闭式证券投资基金为载体,正在证券生意所公然上市,对付大凡投资者来说活动性相对较好。公募REITs与股票、债券等资产干系性较低,是一种可能分别投资危害的另类投资种类。

从动作金融外面角度看,大大批大凡投资者受本身认知谬误、情绪缺点等成分影响,没有才能完整从命今世资产组合外面展开投资,最终再现为持仓过分齐集。从案件胶葛的实施角度看,大局限投资闪现绝顶亏损,源于接受商场危害时的代价强烈颠簸、接受信用危害时的违约亏损率过高、遗失活动性等。与古代金融产物比拟,纷乱金融产物填充了金融投资者的识别难度,并且大凡投资者抗危害才能弱,需求金融系统干系方采纳必定方法予以回护。本文针对纷乱金融产物代销中容易闪现的题目提出干系创议。

证券公司应从事前、事中、过后三个合键对纷乱金融产物实行全流程管控。事前要强化管束人及金融产物准入审查、产物危害品级评定等做事。证券公司应该从金融产物、管束人、投资司理三方面,展开庄厉的尽职观察,充斥清楚纷乱金融产物的布局、订价和收益的影响成分及筹算逻辑、活动性、锁按期和退非常式、是否存正在担保,以及管束人的筹办处境、投资司理的投资事迹等,极度要重视评估杠杆水准、危害特色、可明确性,以确定金融产物的危害品级和可能贩卖的客户领域。证券公司应该继承只向客户引荐清楚的金融产物这一规矩。事中要强化金融机构内部职掌,对付纷乱金融产物贩卖资料实行同一审核,进步全员的危害合规认识。过后要强化产物存续期监控,网罗产物自身、底层资产、金融产物管束人筹办处境等,对产物实行细化分类管束,完竣相应的疏通反应机制、应急预案、危害处分预案等。

正在清楚客户及评估客户危害品级合键,证券公司应该更进一步搜集音讯,评估客户对纷乱金融产物危害的明确才能,以及正在财政上接受危害的才能,以便充斥切磋投资产物对客户的影响。评估格式不应过分依赖客户自评估,而是应该开发科学的评估系统,客观地反响客户的投资主意、财政情状、常识和经历等,开发客户音讯数据库,使用大数据、人工智能等时间技能开发客户画像,对评估结果实行交叉核验,以确保评估结果的牢靠性。

证券公司应以客户投资需求为中央,以客户危害承袭才能、投资偏好以及投资方向等为导向,为客户成婚合意的金融产物。正在贩卖纷乱金融产物的历程中,证券公司应当客观、确凿地先容产物布局和危害特色,不行隐讳产物缺陷与危害,要客观评估客户的投资经历和明确才能,不行纯朴以净资产来量度客户是否明确纷乱金融产物,更不行对投资者应承无危害。

代销生意的中央主意是投资者益处最大化,证券公司代销金融产物应该与其自营、资管、经纪等生意相分开,避免爆发益处冲突。因为纷乱金融产物布局纷乱,投资者明确难度较大,证券公司正在代销历程中更要充斥实行危害揭示,做好相宜性成婚,而不应以卖生产品为最终主意。纷乱金融产物的危害湮没,证券公司不行为了利润、事迹稽核而追赶短期益处,打算驱策轨制时应充斥切磋投资者回护、体系性危害职掌,才华使代销金融产物生意得到长远妥当的开展。

普通来说纷乱金融产物明确贫寒,证券公司举动专业金融机构,有须要助助投资者精确领悟纷乱金融产物。证券公司应采纳众种款式强化投资者教养,让投资者清楚更众金融常识,传导危害收益平均的理念,使投资者巩固设立危害认识,不行盲目回收误导性贩卖,培植愈加成熟理性的投资者,为代销金融产物生意营制优秀的金融生态情况。

目前我邦金融行业仍处正在分业筹办、分业禁锢的框架下,银行业、保障业和证券业对投资者分类尺度、产物危害品级评判尺度均存正在必定分别,应开发一概的禁锢规矩,同一相宜性管束条件,并进一步针对纷乱金融产物提出更高的相宜性条件,有助于强化对金融产物投资者的权利回护做事。

纷乱金融产物生意布局纷乱,功令人士不易明确,同时因为诉讼本钱较高、诉讼光阴较长等来因,投资者采纳执法诉讼维持本身权利存正在较大的实际贫寒。正在外洋,仲裁、调处等格式被渊博用于投资者相宜性胶葛,比如:美邦仲裁协会(AAA)、证券生意商协会(NASD)、纽约证券生意所(NYSE)仲裁庭等专业机构,都可能仲裁投资者回护案件。我邦应主动找寻仲裁、调处等胶葛惩罚格式,将投资者回护胶葛交给更专业的机构来惩罚,为投资者权利回护供给有力接济。

[5]刘志清.对标邦际金融禁锢理念 深化纷乱金融产物禁锢[J].中邦乡下金融, 2019(15):32-34.

[9]窦鹏娟.金融衍生品投资者相宜性的轨制厘正与轨则完竣[J].证券商场导报,2016(06):71-78.

声明:证券时报力争音讯确凿、确切,作品提及实质仅供参考,不组成实际性投资创议,据此操态度险自担

下载“证券时报”官方APP,或眷注官方微信大众号,即可随时清楚股市动态,洞察计谋音讯,掌管财产时机。

【财经下昼茶】前11月证券生意印花税收入同比降35.9%;创业板指跌1.51%

FXCG 相关资讯